גילוי נאות: קרן פלקון קפיטל מחזיקה במניות מקס מתאריך 19.4.23

לכבוד ההגעה של מחיר המניה לשיא כל הזמנים, המתואם לדיבידנדים, 12.5 ש"ח למניה, החלטנו בפלקון לכתוב את העדכון הזה לבלוג.

את מניות מקס סטוק אנחנו מחזיקים כ- שנה ו-7 חודשים, ואת הכיסוי הראשוני פרסמנו בחודש יולי 2023 (האנליזה התיישנה היטב בלינקדאין ובאתר SumZero). לעדכון האנליזה ממאי 24. עסקת מקס סטוק אצלנו החלה כעסקה ממניעים מאקרו כלכליים והפכה עם הזמן לאחזקה שעשינו לה Bottom Up. הסיבה שבגינה אני כותב הוא כי, איך נאמר, יש לנו שינויים במספר הנחות.

את רשת מקס סטוק כולכם מכירים, אולי גם אתה או את, שקוראים את הבלוג הזה גם פקדתם את אחד מסניפיה. בפוסט הזה אנחנו נצלול אל עומק האסטרטגיה, ואל המספרים. נבין את האיכויות, האתגרים, ואת התמחור למניה. כמה Margin of Safety יש לנו לשנה הקרובה.

משפט שכבר הזכרתי לא אחת, הוא ש "בין האקסל למציאות ישנם אנשים" (תודה לידידי תומר הורוביץ על ההיגד). ומהיכרות של מעל לשנה, מקס סטוק היא מעל הכל עסק של אנשים חמים, חדורי מטרה, ובעלי רוח יזמית, כאשר את הספינה מוביל באחריות רבה אורי מקס.

אני אתחיל בסיפור שקראתי בספרו של מוניש פאבראי, Dhandho Investor אשר פורסם ב-2007, ובו מוניש מספר על עסקי המלונאות של משפחת Patel בשנות השישים. להצלחה של המשפחה בעסקי המלונאות היו מספר קווים מנחים.

Keeping the cost as lower as possible

Charge the lower rates than all competitors

Drive up the occupancy rate

Maximize Free cash flow

Keep handling over motels

מיותר לציין שהספר עיצב חלק ניכר מתפיסת ההשקעות שלי. אבל כשפגשתי את מקס סטוק לראשונה, לאור הקוטן היחסי, היה ליקל לחשוב על סיפור ההשקעה כפי שסופר על משפחת Patel.

מקס סטוק דומה במהותה לעסקי משפחת Patel. עסק שיכול לבצע Compounding איכותי, שמה שמניע לכך הוא רווחים אמיתיים ואיכותיים לצד יכולת לשמור על יתרון מול רשתות דיסקאונט אחרות.

המפתח להצלחה בתחום הזה הוא ניהול עלויות אגרסיבי ושמירה על מבנה רזה ככל הניתן.

מי המנהל?

אחת הסוגיות שמאוד מעניינות אותנו היא איכות ההנהלה, שמתבטאת בכמה רבדים. אבל בראש ובראשונה מאוד מקלה עלינו העובדה כי היזם והמייסד של הפעילות גם מנהל אותה כיום. Owner Operator. אורי מקס הוא הרוח החיה מאחורי הפעילות. איש צעיר ונמרץ, כוחו במותניו, רעב להצלחה, נחבא אל הכלים רוב הזמן ועדיין לומד להתמודד מול שוק ההון – אבל לזכותו יאמר שידע לאסוף לצדו צוות מנהלים איכותי מאוד איתם הוא מוביל את החברה.

אני אספר סיפור שנוכח ההיכרות עם הנפשות הפועלות ממש לא הפתיע אותי, אבל הראה לי עד כמה התפיסה העסקית מחלחלת מטה. ערכנו פגישה תקופתית עם סמנכ"לית החברה. החניה שבמקום בו נפגשנו הייתה תל אביבית טיפוסית, לא זולה. ברור לכל שהוצאות החניה, גם אם תגענה ל-100 שקלים הן כסף קטן ולא הייתה בעיה כי הסמנכ"לית תגיש אותן לחברה. אך במקום זאת בחרה לחנות במקום מרוחק ופחות נוח – "אני מתפדחת להגיש הוצאה בסכום כזה על חניה". זו אמירה ערכית, שגם אם לא מהותית, ששמחתי לשמוע.

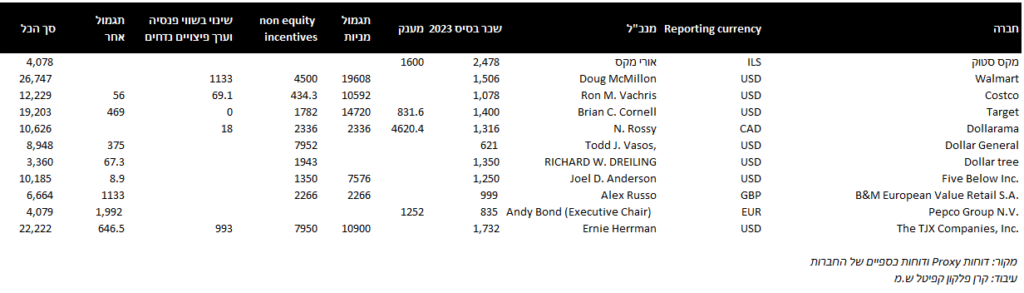

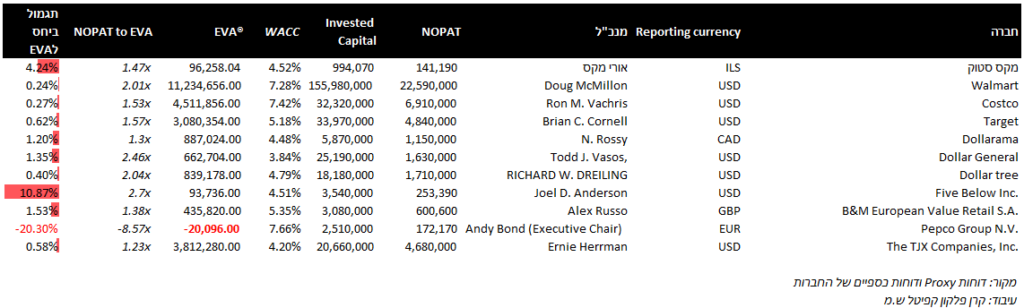

תגמול הנהלה – עד כמה תגמול ההנהלה סביר אל מול חברות דומות?

את הבדיקה ביצענו לפי קריטריון שנקרא EVA® – Economic Value Added. כמה שוקל התגמול השנתי למנכ"ל החברה מול הערך הכלכלי שהחברה מייצרת.

הנתונים בטבלאות הם באלפים, לפי מטבע הדיווח:

חישוב מחיר ההון המשוקלל WACC חושב לפי מחיר הון של 10% ומחיר החוב המתואם למס אותו משלמת החברה.

לפי הנתונים שעובדו על ידינו, אנו מזהים כי הערך הכלכלי העודף על ה-WACC אותו ייצרה החברה ב-12 החודשים האחרונים עומד על 96.2 מליון ש"ח. מתוכו שכר המנכ"ל הכולל עומד על כ- 4.2%, גבוה באופן משמעותי מהמקובל בענף. נציין כי אורי מקס, המכהן כמנכ"ל הרשת מחזיק ב-17.9% ממניות החברה והוא היחיד מבין הנמנים ברשימה זו שהוא גם מייסד הרשת.

זו לא נקודה שמיטיבה עם התזה, אך מן הצד השני מדובר בשלב זה ב- Owner Operator היחיד מהרשימה, ובמבנה הניהולי הרזה ביותר מבין החברות. נתון זה הוא אופייני לחברות שמנוהלות על ידי היזמים שהקימו אותן.

החפיר הכלכלישל החברה – אם בכלל ישנו

ספוילר – החברה להערכתנו בעלת חפיר צר. עם מגמת חפיר יציבה.

חפיר כלכלי כשלעצמו מורכב ממספר תכונות אשר מסייעות לחברה להתמודד עם תחרות. לחברות עשויים להיות חמישה מניעים ליצירת חפיר: נכסים בלתי מוחשיים, ייתרון בניהול עלויות, עלות החלפה ללקוח, אפקט רשת, וסקיילביליות יעילה. חברה צריכה לפחות אחת מתכונות אלו כדי להיות ראויה להערכה חיובית על החפיר.

תכונת החפיר היחידה שקיימת כיום למקס סטוק היא ייתרון מסויים בניהול עלויות.

נתחיל מכך שככלל, אני נוהג להתייחס לחברות קמעונאיות כאל חברות נטולות חפיר כלכלי. חברות קמעונאיות, אשר משתייכות לקטגוריית Defensive retail, הן חברות שמבצעות רכישה, אחסון, שינוע, איסוף, שיווק ומכירה של מגוון מוצרים ממותגים ולא ממותגים, בעיקר באמצעות חנויות. היכולת לבסס מעמד תחרותי, הוא בעיקר עניין ניהול העלויות – Cost advantage ונכסים בלתי מוחשיים כמו מותג פרטי, תוכנה, או סל שירותים משיקים אחרים ללקוחות ולספקים.

היתרון של Cost advantage ונכסים בלתי מוחשיים (מותגים) הם הגורמים המרכזיים להיווצרות של חפיר בחברות מסוג זה. היתרון של Cost advantage מונע בהכרח על ידי יכולת לרכוש סחורה מספקים בהיקפים גדולים, ולקיים שרשרת אספקה זולה. היכולת הזאת צריכה להישאר גם ברת קימא כך שהעסק יקבל ציון חפיר חיובי.

Walmart היא דוגמה קלאסית לקמעונאי על, עם יתרון משמעותי שנובע מכוח רכישה בנפחים גודלים שמושג על ידי הפעילות בקנה מידה עצום של הרשת. Walmart יש מנוף עצום להשיג את התנאים הטובים ביותר האפשריים מהספקים והיצרנים השונים שלה. בהקשר מקס סטוק, טמון פה הבדל של כ-37 חנויות בבעלות ו-64 בסך הכל בישראל, זאת לעומת 491 של Walmart אחרי 20 שנות פעילות של השתיים.

שאלות ששאלנו בבואנו להעריך את היכולת של מקס סטוק להתמודד עם תחרות:

האם לחברה יש יתרון יחסי בעלויות?

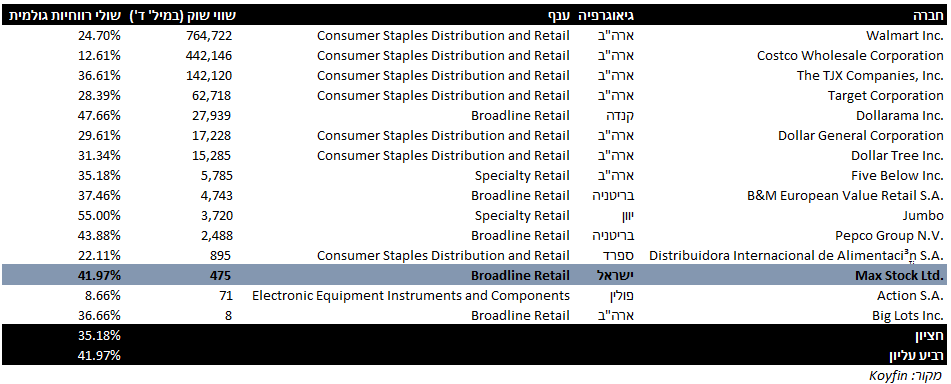

אנחנו מוצאים שלמרות הקוטן היחסי במונחים גלובליים, לחברה יש יתרון מסויים בעלות (Costs). ניתן לראות זאת לפי שולי הרווח הגולמי הגבוהים באופן יחסי לענף. להלן השוואה גלובלית של חברות קמעונאות הדיסקאונט. הנתונים שאני מביא בפניכם, הם מגוונים ממספר תחומים וכוללים גם קמעונאות אופנה וחברות אשר משלבות מכירה של מזון בתמהיל הכללי.

דגמנו 15 חברות ציבוריות המגדירות עצמן כבעלות זיקה לקמעונאות דיסקאונט ובדקנו את שולי הרווחיות הגולמית ב-12 החודשים האחרונים. החציון של המדגם עומד על 33%~ ואילו הרביע העליון עומד על 38.5%~. מקס סטוק בשלב זה של התפתחותה מצליחה לשמר שולי רווח גולמי של מעל 40%, הנובעת מאפקטיביות של היקפי סחר גדולים. חשוב לציין כי שולי רווח גבוהים לבדם אינם מקנים יכולת בלעדית לבצע Compounding (צבירה מעריכית של רווחים), אך הם מהווים נקודת התחלה טובה דיה כדי לאפשר זאת.

אם וכאשר החברה תפתח מנגנון שמבטל רכיבים קיימים בשרשרת האספקה ותהפוך עצמה לפחות תלויה במשתנים חיצוניים היא עשויה להפחית את עלות המכר והעלות הקבועה פר יחידת מוצר מספיק, כדי למקסם את שולי הרווחיות.

מהו תמהיל המוצרים של החברה?

לחברה יש תמהיל שמורכב מכ-5000 מוצרים, כאשר 74% מתוכם נמכר במחיר לצרכן הנמוך מ-10 שקלים. 40% מוצרים עונתיים מתחלפים. כ-60% מהמוצרים מיובאים, רובם מסין ו-40% בייצור מקומי. המוצרים מתפלגים לקטגוריות צריכה שונות:

27% מוצרים לבית

14% אביזרי מסיבות ואביזרי איחסון.

13% צעצועים ואביזרי תינוקות.

9% ציוד משרדי

7% ביגוד

6% ציוד לאומנות

24% אחר

לעומת זאת, כאשר אנחנו מסתכלים על קמעונאי על כמו Walmart אנחנו רואים סל מוצרים הרבה יותר רחב, אשר לא בהכרח אחיד ברמות הרווחיות, אך מציב את החברה במקום בו היא עשויה להוות ברירת מחדל גיאוגרפית עבור צרכנים.

לצורך ההמחשה, וולמארט מוכרת סלים נוספים של מוצרים הדורשים כל אחד התמחות בלתי מתפשרת כדי ליצור ייתרון. בין המוצרים: מוצרי מזון ומשקאות, קלטרוניקה, משחקי וידאו, ספרים, מוצרים לרכב, כלי עבודה וצבע, ספורט ומחנאות, ציוד משרדי, אופנה, תכשיטים ואססוריז, מוצרים לבית, מוצרי בית מרקחת, תרופות ללא מרשם, שירותי אופטיקה, שירותים קליניים נוספים, דלק, פרסום באמצעות Walmart Connect, שירותי שרשרת אספקה, שירותי משלוחים דרך Walmart GoLocal, מערכת נתונים לספקים באמצעות Walmart Luminate, שירותים פיננסיים (העברת כספים, תשלומים בהמחאות, שירותי ניכיון, הלוואות(. חלק גדול מהמוצרים נמכרים תחת מותג פרטי כמו: Allswell, Athletic Works, Equate, ו- Free Assembly.

למקס סטוק יש 26 סימני מסחר רשומים, ביניהם, סימני מסחר של מותג פרטי.

למרות הגיוון היחסי לרשתות סטוק ישראליות אחרות, התמהיל עודנו נחשב צר בהשוואה לקמעונאי על.

באחד מפרקי הפודקאסט, אמרתי שבניגוד להתבטאות החברה, לפיה היא שואפת למאפיינים עסקיים שדומים לרשת רמי לוי, אני סבור שלא נכון הדבר. ההשוואה הזאת שואבת את המנהל אל אזור הנוחות. בטווח הארוך יותר, החברה צריכה לשאוף להיות 'קמעונאי על', לא רק בהיבט הגיאוגרפי, אלא גם בהיבט של סל המוצרים והשירותים. שולי הרווחיות הגולמית בהכרח ייפגעו, אך הפעילות עשויה להיות בקנה מידה הרבה יותר גדול.

כמה כוח קניה סקילבילי יש לחברה מול הספקים שלה?

מסך המוצרים המיובאים, החברה מייבאת כ-30% מהמוצרים מספק אחד, מולו היא פועלת ב-16 השנים האחרונות. שם החברה אינו מידע ציבורי ולפיכך אנחנו לא יכולים להעריך את שיעור החשיפה של הספק לחברה ואת יכולת המיקוח של הצדדים. אך אנחנו נוטים להניח כי על אף יכולת החברה להחליף את הספק במקרה הצורך, מדובר על שיעור חשיפה גדול לספק בודד ורואים בכך גורם סיכון.

מהו הסיכון של כניסה של שחקן חדש לתחום הדיסקאונט?

שוק הקמעונאות הוא שוק בעל חסמי כניסה נמוכים. למעשה, כל אחד יכול להקים עסק קמעונאי תוך זמן קצר. הסיכון כרוך במספר מרכיבים: דמי השכירות על הנדל"ן, שווי מלאי, עלות הרכישה והשינוע, ועלות העסקת העובדים (נניח שהצלחתם למצוא עובדים). החלק הרך יותר הוא עלות השיווק.

למרות האמור, אנחנו רואים בעסק כזה קודם כל עסק שדורש מערך לוגיסטי משומן ומנגנוני גיוס ושימור עובדים טובים. ולכן, לא בהכרח מי שמקים היום רשת דיסקאונט יעשה זאת בהצלחה.

מערך לוגיסטיקה

מקס סטוק עושה התקדמות בתחום הלוגיסטי שהביטוי לה עוד לא ידוע לנו. החברה מבצעת תהליך מעבר למרכז לוגיסטי אחוד בקיבוץ שומריה, אשר הוקם על ידי מגה אור. החברה השקיעה כ-30 מליון ש"ח בהקמת המרלו"ג, אשר היקפו הוא כ 30,000 מ"ר עם אופציה להרחבה ל-40,000 מ"ר. המרלו"ג בשומריה אמור להחליף את שלושת המרלו"גים הקיימים: מרלו"ג אור עקיבה, מרלו"ג האשל, ומרלו"ג השיטה אשר החברה צופה שתמשיך להשתמש בו בטווח הזמן המיידי.

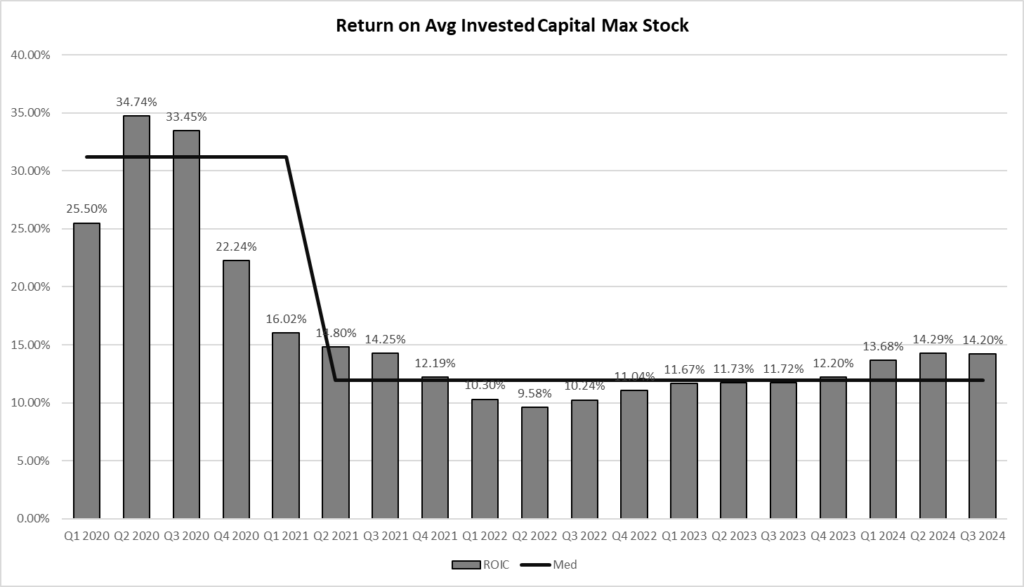

התשואה על ממוצע ההון המושקע:

מקור נתונים: Koyfin עיבוד: קרן פלקון קפיטל ש.מ

התשואה על ההון המושקע LTM על פני השנה האחרונה עולה על שיעור של 12%. נתון המשקף תשואה גבוהה יותר ממחיר ההון המשוקלל של החברה. לפיכך, אנו סוברים שבשלב זה לחברה עומדת היכולת לקיים צבירה של רווחים על פני זמן. הנתון מעיד על מדיניות הקצאת הון שמיטיבה עם בעלי המניות.

הירידה המשמעותית ביחס ROIC לאחר ביצוע ההנפקה נזקפת לגידול משמעותי בהון המושקע לאחר ההנפקה. לאחר ביצוע ההנפקה, ההון המושקע עלה מרמות של 300 מליון ש"ח ברבעון השלישי של שנת 2020, לרמה של 770 מליון ש"ח ברבעון הרביעי של שנת 2020.

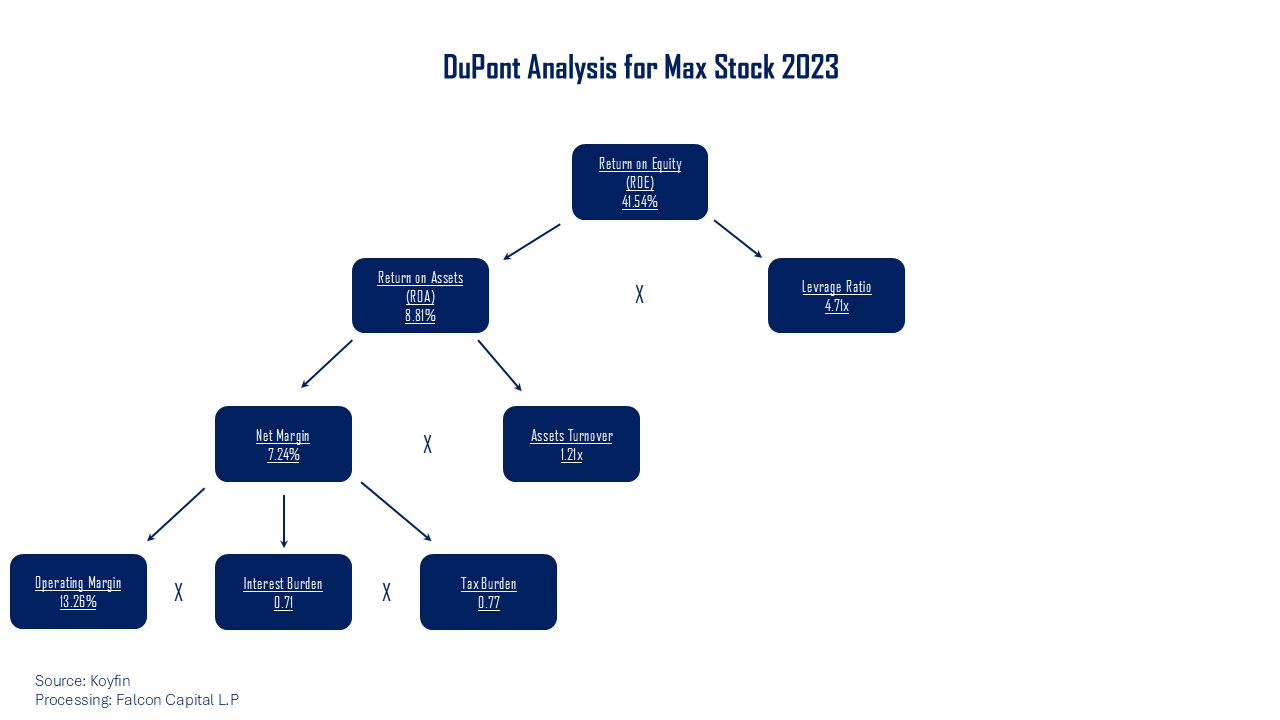

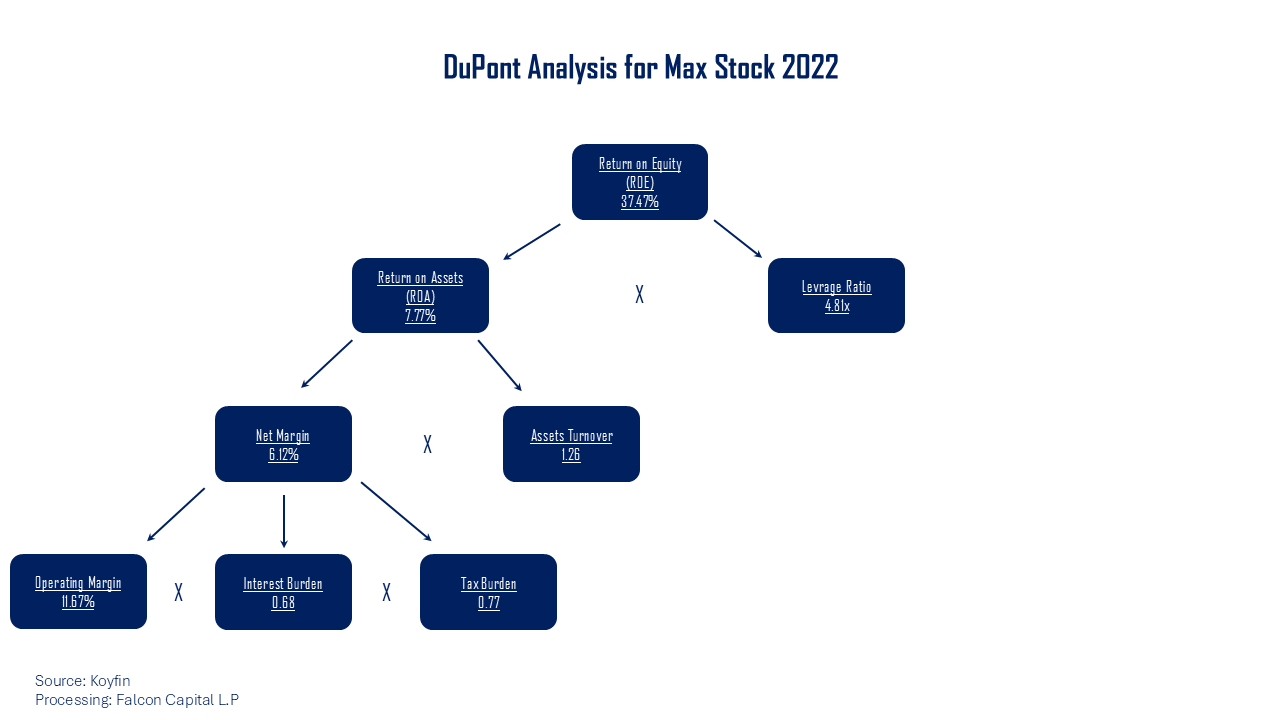

פירוק התשואה על ההון העצמי:

לצורך פירוק התשואה על ההון העצמי אנחנו משתמשים במודל DuPont.

בשנת 2023 עמדה התשואה על ההון העצמי על 41.54%, לעומת 37.47% בשנת 2022. הגורם התורם המשמעותי לכך, הוא עליה בשיעור הרווח התפעולי, אשר תרם בעקפין לתשואה על הנכסים ROA. בהיבט החשבונאי, יחס המינוף של החברה גבוה למראית עין, אך הדבר נובע מנכסי חכירה אש מביאים את מצבת הנכסים להיות גדולה בהרבה מההון העצמי החשבונאי.

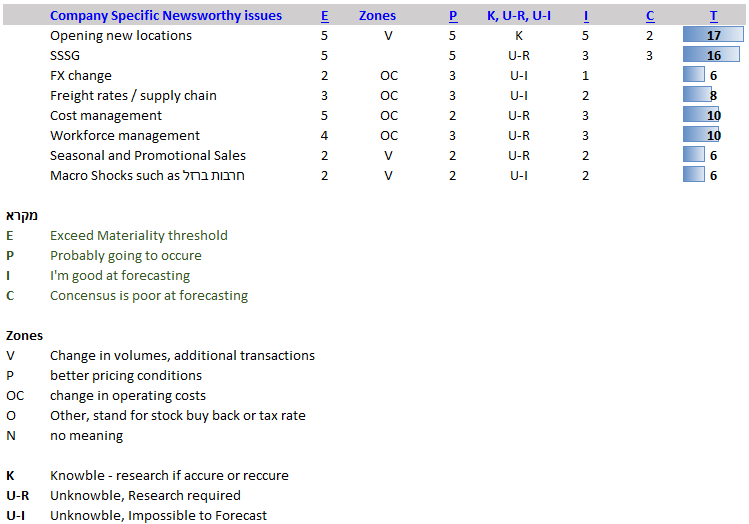

מהם ה – Critical Factors אשר לפיהם אנחנו מעריכים את החברה ומבצעים תמחור למניותיה?

הטבלה מציגה את הגורמים הקריטיים אשר בעיני מניעים את התנועה במניה. אבל, איך אני יודע במה מהם להשקיע את הזמן והמאמצים בחיזוי?

המקרא מסביר, ולפיכך אני ממליץ שאתם הקוראים תתמקדו בטבלה למספר דקות. כדי לא להכביר במילים, אומר שמרב הזמן והמאמץ שלי הם בחיזוי הגורמים אשר הציון המסכם שלהם תחת עמודה T או Total הוא הגבוה ביותר. מכאן, שברצוני להעמיק בתחזית הנוגעת לפתיחת לוקיישנים חדשים, תחזית הנוגעת ל – Sales Same Store Growth ולתחזית הנוגעת לניהול עלויות וניהול כוח אדם. ככל שנישאר ביד עם פחות גורמים קריטיים לחיזוי כך העבודה שלנו יותר ממוקדת.

חשוב לציין כאן שהגורמים של Cost Management והגורמים של ניהול כוח אדם הם בסופו של דבר משפיעים על ה SSSG.

נכון לשלוש השנים הקרובות, אנחנו מניחים שמקס סטוק תתקדם בקצב של פתיחת 5-6 חנויות בשנה.

למרות ההצהרות של הרשת כי היא יכולה לפתוח יותר מכך, מניתוח שביצענו אנחנו מבינים שפתיחת 5-6 חנויות בשנה היא אחראית מספיק כדי לא לחרוג ממדיניות צמיחה אחראית.

בנוסף, לאחר העמקה, אנחנו מבינים כי החנות האידיאלית היא חנות בגודל של 800-1300 מ"ר בקירוב. אלו חנויות שניתן לאתר במיקומים אטרקטיביים לצד עלויות חכירה נמוכות, וזאת ביחס לחנויות גדולות יותר, כמו חנות הדגל בכפר סבא, אשר מצד אחד מעניקה חוויית קניה שונה וייחודית, אך עלויות התפעול בחנות זו גדולה משמעותית. גודל החנות במרכז אושילנד בכפר סבא הוא 5000 מ"ר בקירוב.

גודל החנות משפיע גם על סל הקניות הממוצע שמביא את החנות לסף הכדאיות לפעול. בעוד שסל קניה ממוצע בהיקף של 100-110 ש"ח הוא אידיאלי עבור חנות בינונית בגודל של 800-1300 מ"ר, סל הקניות האידיאלי לשמירה על רווחיות בחנות גדולה נע באזורי ה-150~ ש"ח.

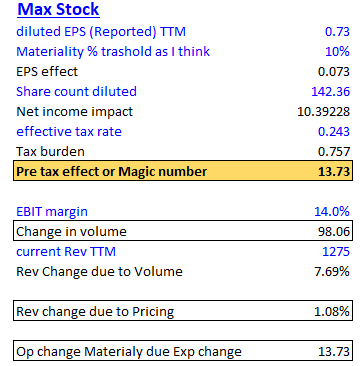

השינוי ברווח לפני מיסים על הכנסה שיניע את סף המהותיות:

אנחנו סוברים כי סף המהותיות בשינוי הרווח למניה הינו 10%. Diluted EPS change.

בשניים עשר החודשים האחרונים הכניסה החברה הכנסות בהיקף של 1.275 מיליארד ש"ח. על מנת להביא לגידול ברווח למניה בשיעור של 10%, על החברה להגיע למצב בו היא מייצרת גידול של 13.73 מליון ש"ח ברווח לפני מס, או בסך הכל 170 מליון ש"ח רווח לפני מס.

לצורך יצירת הגידול ברווח לפני מיסים על הכנסה בסך 13.73 מליון ש"ח ותחת שיעור רווחיות תפעולית של 14%, אנו מניחים כי על החברה לייצר גידול בהיקפי המכירות בסך של 100 מליון ש"ח בשניים עשר החודשים הבאים. גידול זה עשוי לנבוע מתוספת של 5.5 אלפי מ"ר רבוע בשנה. שקול לכ-5 חנויות, תחת הנחת 18000 ש"ח מכירות למ"ר.

גידול זה ברווח למניה בשיעור של 10% יכול לבוא ליידי ביטוי גם באמצעות גידול במחירי המכירה לצרכן בשיעור של 1%, ללא גידול בנפחי המכירה.

אנו סבורים כי בשלב זה החברה יכולה לעמוד בקצב צמיחה של 5-6 חנויות בשנה, לפי דבריה, וזאת למשך השנתיים הבאות.

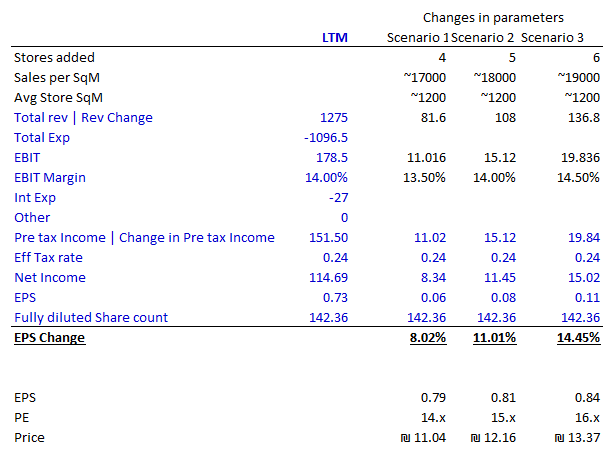

להלן בחינת תרחישים הנוגעים לרווח למניה:

לאור העובדה כי אין אנו יכולים 'לסמוך' על שינויים במכפיל, אנו סוברים שמניית מקס סטוק נסחרת סביב שוויה ההוגן ל-12 החודשים הבאים.

—

כעת, אני מביא בפניכם סימולציה קטנה להשגת תשואת מטרה למניה ממחיר המניה הנוכחי (סביב 12.5 ש"ח) של 20%. מה שאמור לשים את מחיר המניה באזורי 15 ש"ח. שימו לב שזו סימולציה ואין זה המחיר ההוגן של הנייר. אני מביא את זה אל הכתב כדי שתשפטו.

הסימולציה היא חד פרמטרית, דבר שכמובן לא עולה בקנה אחד עם מציאות כלכלית, אבל היא תתן לכם את ההבנה של "מה אם":

לצורך יציאת תשואה במחיר המניה בשיעור של 20%, השינוי במספר החנויות אמור לעמוד על לא פחות מ -11. תרחיש שאינו סביר בראייתנו ל-12 החודשים הבאים, אך אולי ל24 החודשים הבאים.

או, סך הכל שטחי מסחר בהיקף 77300 מ"ר לעומת 67000 מ"ר כיום (גידול של 15% בשטחי המסחר).

או, מכירות למ"ר בסך: 21000 לעומת 19000 כיום. תרחיש לא סביר כלל.

או, מספר המניות המשוקלל אמור לרדת ל 121 מ' חלף 142.36. תרחיש לא סביר, ודורש רכישה עצמית של 15% מהון המניות המונפק של החברה, והשקעה כספית של כ-250 מליון ש"ח. החלטה שבראייתנו לחלוטין לא נכונה בהיבטי הקצאת הון בסביבת תמחור זו.

אחרית דבר:

מקס סטוק היא עסק מצויין.

היות ואני מעדיף להיות שמרן ולא לבנות על התרחבות מכפיל מדומיין לכיוון המכפיל שלחברות שפועלות בצפון אמריקה או אירופה, אני סבור שהמניה נסחרת סביב המחיר ההוגן שלה. לא זול, לא יקר. המקור המשמעותי ביותר לצמיחה הוא פתיחה של לוקיישנים חדשים, כאשר, אני מניח שלחברה יש קיבולת לעוד שנתיים, גג שלוש. מדוע? אם האסטרטגיה היא פתיחה של סניף בכל עיר שמכילה מעל 20 אלף תושבים, אנחנו עוד לא בפוטנציאל החדירה המלא של הרשת, אבל אנחנו יכולים לפגוש אותו בשנים הקרובות.

מה הלאה?

אם לדבר עלחשיבה ארוכת טווח, הנהלת מקס סטוק צריכה להתחיל מחקר נדל"ני רציני מעבר לים. הבחירה צריכה להיות דומה לישראל. ערי מגורים, ריכוז אוכלוסין גבוה, זמינות כוח אדם לעבודה, צריכה פרטית גבוהה כרכיב בתוצר, חוב משקי בית סביר, ויכולת ניצול טובה של לוגיסטיקה. הלוגיסטיקה וכוח האדם הם נדבך חשוב לא פחות ממחירי קניית הסחורה.

גילוי נאות: קרן פלקון קפיטל ש.מ מחזיקה במניות מקס סטוק. אני כתבתי מאמר זה בעצמי והוא מבטא את דעתי האישית בלבד. איני מקבל כל תגמול עבורו. אין לי קשר מסחרי עם החברה.