את הפוסט הזה אני כותב אחרי שנשאלתי לא אחת – “רגע, אבל איך אתה מגיע לזה?” השאלה נשאלה בשבועות האחרונים בעיקר מקרב חברי למילואים, שהיו צמאים לידע ברגעי ההפוגה שהיו לנו.

זה יהיה בלתי אפשרי לדון או למנות את כל מקורות המידע שמשקיע יכול למצוא בהם תועלת בשלב כזה או אחר של מלאכת ניתוח כדאיות השקעה. אך בשורות האלה אני אנסה לתמצת את המקורות החשובים ביותר, בצירוף ביקורת מסוימת על כל מקור. אני אנסה באמצעות דוגמאות להמחיש את האופי והתרומה של כל פיסת מידע, ולספק לכם הבנה כללית של התועלת שניתן להפיק.

נתחיל ממידע כללי על נייר הערך, אותו המשקיע יכול לחפש בכמה רמות:

1. סוג נייר הערך הספציפי: מניה רגילה, מניית בכורה, איגרת חוב המייצגת חוב בכיר או נחות, איגרת חוב להמרה, כתב אופציה, ועוד. לרבות תנאי הנפקה.

2. התאגיד המנפיק,

3. הענף בו פועלת החברה.

- פרטים כלליים על נייר הערך לרוב מופיעים באתרי מידע שמציגים נתונים סטטיסטיים, כמו יאהו פייננס, Koyfin, ודומים. מידע מפורט על אגרות חוב מצריך עיון בשטרי נאמנות, או בלעז – Identure.

- תנאי הנפקה של מניות מפורטים בתקנוני התאגדות ובתשקיפים, ונשמרים במערכת המידע של הבורסה. בישראל ניתן לגשת לאלו בקלות דרך מערכת מגנה, ובארה"ב ניתן לגשת דרך אתר האינטרנט של ה SEC.

מידע על התאגיד המנפיק – החברה:

כעת נעבור לחברה עצמה. המקור העיקרי למידע לגבי החברה הוא בראש ובראשונה הדוחות המוגשים לבעלי המניות. דוחות אלו נבדלים בתדירות הפרסום, ובהיקף.

לדוגמה, חברת TSMC מפרסמת למשקיעים נתוני מכירות חודשיים הכוללים את סך מחזור המכירות ושיעור שינוי מהתקופה המקבילה בשנה שעברה.

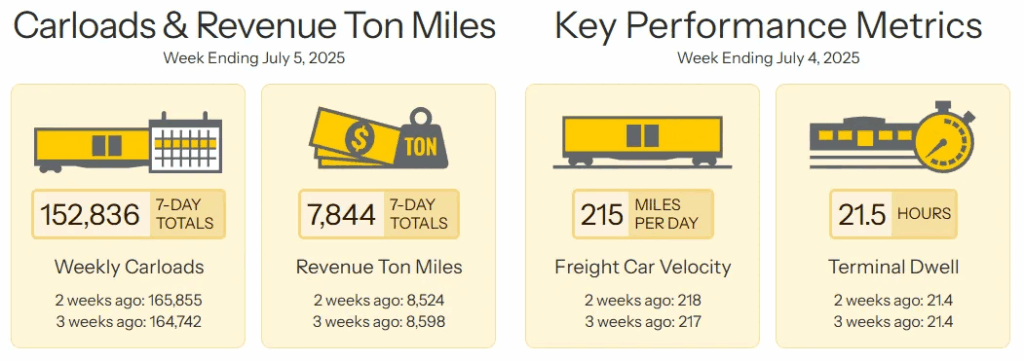

דוגמה נוספת הן חברות מסילות רכבת, דוגמת יוניון פסיפיק, המפרסמות מדי שבוע נתוני העמסת קרונות, זמני פריקה והעמסה מחודשת, מספר קרונות פעילים והכנסה לקרון.

דוחות רבעוניים, ובלעז, דוחות 10Q

פרסום תוצאות כספיות על בסיס רבעוני נחשב כיום לנוהג סטנדרטי ברוב התאגידים (תוציאו את הבריטים ומדינות נוספות בחבר העמים הבריטי שבהם הדיווחים הם חציוניים). הבורסות בארה"ב מחייבות חברות לדווח דיווח רבעוני, ובדרך כלל חברות לקראת רישום למסחר כבר מתחילות להתכונן לכך מספר שנים טרם ההנפקה.

המידע בדוח הרבעוני משתנה מחברה לחברה. החל מדוח רווח והפסד ומאזן, ועד לדוח מפורט הכולל גם את דוח תזרים מזומנים ודוח על שינויים בהון, לצד מטריקות נוספות.

בנימה אישית אומר, שהדוחות הרבעוניים הפכו “בית חרושת לסנטימנט”. ככל שחברה גדולה יותר בהיבטי שווי שוק – כך היא מסוקרת יותר ומנותחת על ידי אנליסטים. תוצאות על הכנסות ורווח למניה ששונות מקונצנזוס התחזיות, מביא לתנודתיות ניכרת במחיר המניה, כמו Voting Machine (מכונת הצבעה), כפי שבן גרהם מכנה זאת.

הדוח השנתי, 10K

כל חברה מפרסמת דוח שנתי, גם אם פרטית. הדוח השנתי מפורט בהרבה מהדוחות התקופתיים, וכולל גם דוח הסברי דירקטוריון למצב ענייני התאגיד, סק סיכונים, ביאורים לסעיפים מרכזיים ואיגרת שנתית של מנכ"ל לבעלי המניות של החברה. המאפיין הבולט ברוב מדינות העולם הוא העובדה שהדוח השנתי תמיד כולל את מאזן החברה.

מאזן החברה, או דוח על המצב הכספי – מפורסם בדוח השנתי וגם בדוחות לתקופות ביניים

המאזן הוא דוח סטנדרטי ומתוקנן יותר מכפי שנמצא בדוח רווח והפסד או דוח על תזרימי המזומנים. לפיכך, הוא זוכה לפחות ביקורת על ידי אנליסטים, אם כי גם בתוכו ניתן לעלות על הטיות בהכרה ומדידה של נכסים והתחייבויות. המאזן כולל בתוכו נכסים – מוחשיים ושאינם מוחשיים (כמו למשל נכסי מוניטין שנרכשו), התחייבויות – פיננסיות ושאינן פיננסיות, ובסופו של דבר את ההון העצמי.

דרך ניתוח יסודי של המאזן, ניתן להסיק על איתנותה הפיננסית של הפירמה, אם כי המאזן לבדו – מוגבל להכרה ביתרות הנכונות ליום המאזן בלבד. וכמו בתמונת הסלפי האחרונה ששלחתם לאהוביכם, כך גם החברה ביום המאזן – מנסה להיראות אטרקטיבית ביותר.

לדוח זה, בדומה לדוח רווח והפסד שנכיר מיד, מצטרפים ביאורים שתכליתם להרחיב את היריעה על ההכרה בפריטים וביתרות מאזניות.

דוח רווח והפסד – או דוח הכנסות.

המידע הכלול בדוח רווח והפסד משתנה מאוד בין חברות. אולם, הסטנדרט המקובל הוא כי חברות מציגות את הפריטים הבאים:

1. הכנסות ממכירות.

2. עלות מכר (ועלויות ייצור).

3. רווח גולמי.

4. הוצאות תפעול.

5. רווח תפעולי.

6. הוצאות מימון.

7. מיסים על הכנסה.

8. רווח נקי לתקופה.

לדוח זה, בדומה למאזן, מצטרפים ביאורים שתכליתם להרחיב את היריעה על ההכרה בהכנסה והוצאה.

דוח תזרים מזומנים

אם יכולתי לקחת לאי בודד דוח אחד בלבד, כנראה היה זה הדוח על תזרימי המזומנים. התזרים יכול ללמד אותנו על יכולתה של החברה לייצר רווחים במזומן (רווחים אמיתיים), ומכך, ללמד אותנו משתמשי הדוחות על איכות הרווח של החברה. דרך ניתוח תזרים המזומנים, יכול המשקיע ללמוד על כושר שירות החוב של החברה, ועל היכולת שלה לייצר ערך בתקופות העוקבות.

דוח תזרים מזומנים מציג לנו הקוראים שלושה רבדים של תזרימי מזומנים:

1. תזרים מזומנים שנבע מפעילות שוטפת – כל זרמי המזומנים שזרמו אל קופת החברה וממנה, כתוצאה ממהלך עסקים רגיל של מכר מוצרים ושירותים, ותשלום הוצאות שונות.

2. תזרים מזומנים מפעילות השקעה – כל זרמי המזומנים שזרמו אל קופת החברה וממנה כתוצאה מהשקעות, או מימוש השקעות קודמות.

3. תזרים מזומנים מפעילות מימון – כל זרמי המזומנים שזרמו אל קופת החברה וממנה כתוצאה מגיוסים ופדיונות של הון וחוב, תשלומי דיבידנד לבעלי המניות ורכישה עצמית של מניות.

דוח תזרים מזומנים, לרוב, נערך לפי "הגישה העקיפה". כאשר, הרווח הנקי הוא נקודת ההתחלה, ועליו מתבצעות "התאמות לתזרים". ההתאמות האלו נוגעות בניטרול והפחתה של הכנסות והוצאות שאינן תזרימיות. דוגמה שאני אוהב ללמד עליה היא חברות שמודדות נדל"ן להשקעה לפי שוויו ההוגן. עליה וירידת ערך של נדל"ן להשקעה באים ליידי ביטוי ברווח והפסד – אך אינם יכולים לבוא ליידי ביטוי כאירוע תזרימי. הסבר: אם ערכו של בניין עלה, לא נכנס לבעלים כסף מזומן לחשבון הבנק.

לעתים, ניתן לערוך דוח תזרים מזומנים בגישה הישירה. זו דרך שלוקחת יותר זמן וכרוכה במספר חישובים במורד הדוח. אך שיטה זו מציגה באופן ברור יותר את מקורות התזרים. דוח תזרים מזומנים מפרק את הפעילות השוטפת של החברה למספר רכיבים:

1. מזומנים שהתקבלו מלקוחות.

2. מזומנים ששולמו לספקים.

3. מזומנים ששולמו לעובדים.

4. ריבית ששולמה על חוב במזומן.

5. מיסים ששולמו במזומן.

אמות מידה לאיכות טובה של דיווח כספי:

דוח שניכרת בו איכות, הוא דוח שמציג מידע שלם, עדכני ומדויק, אשר יכול לשמש אותנו המשקיעים להחלטות השקעה. הקריטריונים של שלמות סבירה אינם מכסים את מלוא המידע שחברה יכולה למסור, אך אפשר להתרשם כי רוב החברות המרכיבות את מדד ה- S&P500 הן חברות שנוטות לדווח דיווח איכותי הכולל בין היתר:

1. נתוני תפוקה ומכירות, לעתים גם ביחידות, ולעתים תוך ציון ניצול קיבולת.

2. פילוח מכירות לפי מגזרי פעילות ולפי מדינות.

3. הוצאות תפעול מפורטות, לרבות הוצאות שכר, תגמול מבוסס מניות, הוצאות מכירה ושיווק, הוצאות תחזוקה, פירוט הוצאות פחת, ועוד.

4. השקעות הוניות.

5. נתונים מפורטים על מלאים, לרבות מרכיבי המלאי.

6. פירוט נכסים בבעלות.

7. נתונים אודות השינוי במספר המניות.

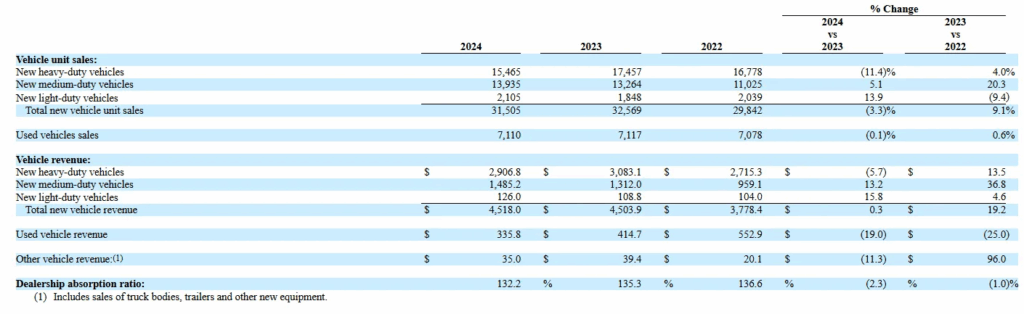

דוגמה מתוך הדוחות השנתיים של חברת RUSH ENTERPRISES, INC, סוכנות למכירת רכבים מסחריים ומשאיות:

ניתן לראות כי החברה בדוח הוולנטרי הזה, מדווחת על המכירות גם במספר יחידות שנמכרו.

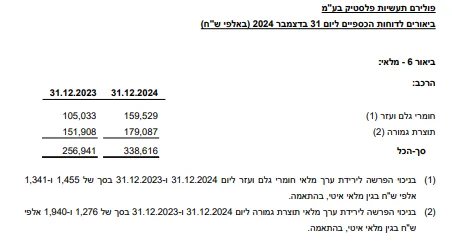

דוגמה מתוך הדוחות השנתיים של חברת פולירם הישראלית, העוסקת בייצור ושיווק תרכובים תרמופלסטים המשמשים לתעשיית הפלסטיק.

ניתן לראות שהמלאי מורכב משני רכיבים – חומרי גלם ועזר, ותוצרת גמורה. מקרה זה, איכות הדיווח נחשבת לבינונית, שכן ביכולתה של החברה לפרט יותר. אין זה אומר שהדוח לא שמיש.

דיווחים תקופתיים לרשויות ציבוריות, וגופים ממשלתיים

קיים מספר ניכר של דיווחים שחברות מסוימות – כמו תאגידים בתחום האנרגיה, הביטוח, התחבורה והתשתיות – מחויבות להגיש לרשויות פדרליות או רשויות במדינה. בחלק מהמקרים, המידע בדוחות הרגולטוריים הללו, מפורט בהרבה מזה שמופיע בדוחות המופצים לבעלי המניות. כמו כן, רשויות ציבוריות ומשרדי ממשלה וגופי מחקר, מפרסמים לציבור דוחות וניירות עבודה, מתוכם ניתן ללמוד נתונים ומגמות.

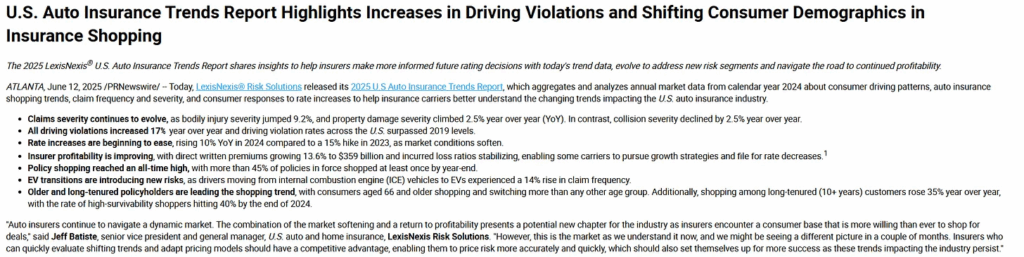

דוח של הסוכנות LexisNexis פרסמה דוח מגמות ביטוח רכב, הכולל נתונים על דפוסי נהיגה, הרגלי חיפוש פוליסות, תדירות וחומרת תביעות, ותגובת צרכנים לשינויים בתעריפי ביטוח.

תשקיפים ודיווחים המוגשים לרשות לניירות ערך / SEC:

אקדים ואומר, שכל דוח של חברה ציבורית בישראל, עולה למערכת ה”מאיה” וניתן למצוא אותו ביתר קלות.

חברות שמנפיקות ניירות ערך חדשים, נדרשות על פי החוק למסור טפסי רישום לרשות לניירות ערך. מסמך זה כולל

מידע על ניירות הערך המונפקים, לרבות תנאי הנייר.

תיאור מקיף של התאגיד המנפיק.

דוחות כספיים עדכניים.

מטרות השימוש בכספי ההנפקה.

המידע במסמכי הנפקה רחב בהרבה מזה שמופיע בדוחות התקופתיים. משקיעים מנוספים מרבים להשתמש במסמכים אלו, גם כאשר מדובר בחברות וותיקות, משום שהם מספקים תמונה מקיפה יותר.

להלן חלק מתוך תשקיף מדף להנפקת אגרות חוב של חברת הנדל”ן גב-ים. בתשקיף כתובים תנאי נייר הערך: הצמדה, בטוחות, זכות לפירעון מיידי, ריביות פיגור ופדיון מוקדם.

מצגות, שיחות ועידה וימי משקיעים

מידע ציבורי בשוק ההון של אחרי מגיפת הקורונה הפך להיות נגיש שבעתיים מאשר היה לפני כן. לפני כעשור, כדי לקבל סקירה על חברה ציבורית מפי ההנהלה, צריך היה לעשות זאת באמצעות הטלפון. להיות מתוזמן עם זמני שיחת הוועידה של הדוחות הכספיים. או אולי, להרחיק לכנס פרונטלי שמתקיים במועד ומיקום שנקבע מראש – לעתים רבות, במרחק טיסה. כך היה שרבים ממשקיעי הריטייל, או קרנות בעלות תקציבי מחקר קטנים, היו זונחים את רעיון החיבור לעסק בו הם משקיעים, או נוטים להשקעה במדינת הבית בלבד.

כיום, השתתפות בשיחת ועידה לסקירת התוצאות הכספיות היא דבר שבשגרה עבור משקיעים שמקבלים החלטות מבוססות ידע. ההשתתפות באירוע החי היא פשוטה באמצעות מערכות וויעוד התומכות בכך. המעורבות בשיחות אלה והיכולת לשאול שאלות ולקבל תשובות – קיימת לאין שיעור בהשוואה לעבר.

אך חשוב להבין, שבמהלך שיחות וועידה אלו או ימי משקיעים מקוונים, הרוח נוטה ברוב התאגידים להיות שיווקית. אני לא מסתכל על כך בעין פוסלת, אך הנהלת החברה תתייצב מול המשקיעים כחבורת אנשי מכירות שהגיעה לפגישה במיטבה.

בנוסף, לאלו השוקלים מעורבות בשיחות כמו אלו, אני ממליץ – לעשות זאת רק אחרי שאתם מכירים את התאגיד, כך שתוכלו לדון באופן ענייני על היבטים עסקיים בו. דוגמה לשאלה:

“האם יש לכם כוונה לבצע רכישות עצמיות ברבעון הקרוב?”

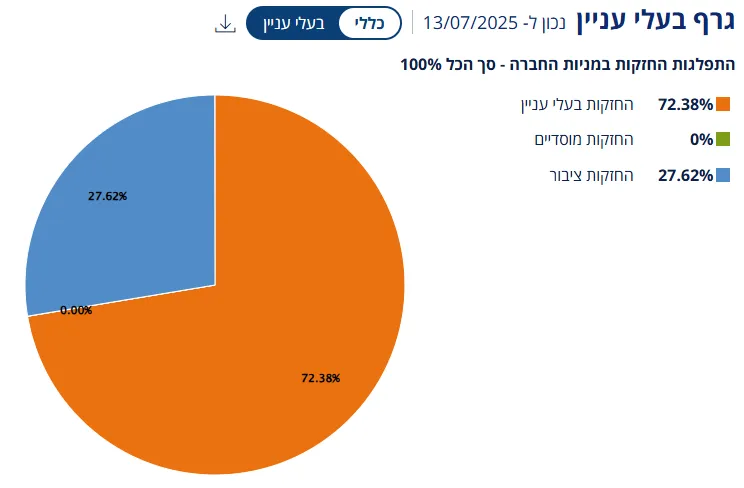

כאשר נתון תאגיד עם 27.6% אחזקות ציבור:

שאלה כמו זאת היא שאלה לא כל כך עניינית. שכן, רכישות עצמיות במצב בו יתרת החזקות ציבור היא קטנה באופן מובהק, תביא להפחתה משמעותית בסחירות של המניה בבורסה. הגם שתאגיד המוחזק ב 72.3% על ידי בעלי עניין, ישאף בהכרח לחלק דיבידנד במזומן ויביע חוסר עניין בעליית ערך במחיר המניה.

שאלה שדווקא כן יכולה להיות עניינית היא:

“מה צריך לקרות כדי שתמכרו חלק מהמניות שבבעלותכם, כדי להגדיל את היצע המניות בשוק ואת הסחירות במניה?”

שירותי מידע פרטיים למשקיעי ריטייל

בבואנו לבצע ניתוח פיננסי על ניירות ערך סחירים, קיימים מספר מקורות מהימנים ומוכרים המספקים מידע מקיף, וכל אחד מהם מותאם לסוג שונה של צורך אנליטי:

מקורות למידע פיננסי מקיף וניתוחים מתקדמים:

Stock Analysis – פלטפורמה חינמית המספקת נתונים מפורטים על למעלה מ־100,000 מניות, ומתאימה לניתוחים פונדמנטליים וטכניים כאחד.

Yahoo Finance – מקור נגיש הכולל דוחות כספיים, נתונים היסטוריים, דירוגי אנליסטים וחדשות שוטפות.

Koyfin – מערכת מקצועית עם לוחות מחוונים מותאמים אישית לניתוח מניות, קרנות, מט"ח, אג"ח ועוד.

אין צורך להשתמש בכל המערכות הללו. יש לסגל עבודה עם מערכת אחת בלבד, שנוחה לך – המשתמש.

פנייה ישירה לחברה

למשקיע הזכות – בחוק – לפנות לחברה בבקשת מידע מפורט יותר.

אם הבקשה היא סבירה ונעשית בתום לב – הנהלות רבות ייענו לה.

לתקשורת ישירה עם הנהלת החברה יש כאמור יתרונות וחסרונות.

היתרון המהותי הוא המעורבות בעסקי התאגיד, יכולת ליצור קשר בלתי פורמאלי, חידוד ההבנה של תזת ההשקעה, וגישה למידע שמונגש ומפורש בצורה טובה יותר מאשר הוא כתוב בערוצים אחרים.

לפניה ישירה לחברה יש גם חסרונות, לדוגמה:

משקיע עלול לפתח “קרבה פסיכולוגית”, שהיא הטיה קוגניטיבית וכך להפחית את הביקורתיות בתהליך האנליזה.

ממד זמן ומשאבים – איתור אנשי קשר, תיאום שיחות, עיבוד החומר – דורש השקעה משמעותית שלא תמיד משתלמת ביחס לגודל ההחזקה.

חברות גדולות אינן נגישות – חברות ענק לרוב לא מקיימות קשר ישיר עם משקיעים קטנים, אלא דרך מחלקת קשרי משקיעים בלבד.

Trade Journals – עיתונות ענפית

עיתונים ענפיים הם מקור מידע חשוב מאוד עבור משקיעים, יזמים ומנהלים, כיוון שהם מספקים מידע עם אופי של סיקור עיתונאי. סקירות של מגמות, ראיונות עם בכירים, ניתוחי רגולציה, מחירי שוק, חדשנות תפעולית ועוד, זה מה שאפשר למצוא בעיתונים הענפיים.

להלן רשימה של מגזינים ענפיים מובילים לפי תחומים, כולל פירוט של קהל היעד, זמינות מקוונת, ורלוונטיות למשקיע:

- Endpoints News – תרופות בשלבי ניסוי

- IndustryWeek – תעשיה

- Manufacturing.net – חומרי גלם וציוד תעשייתי

- Logistics Management – שרשראות אספקה

- Retail Dive – מגמות קמעונאיות

- TechCrunch – סטארט-אפים, SaaS, השקעות הון סיכון

- American Banker – בנקאות

- Defense News – ביטחון

איך להשתמש באלו כמשקיע?

לעקוב אחרי השקות מוצרים חדשים ורגולציות חדשות. להצליב את המסרים של ההנלה עם המציאות המסחרית בשטח. לזהות סיכונים תפעוליים או הזדמנויות שלא מופיעות בהכרח בדיווחים הרשמיים של החברות.

לסיכום

משקיע שפועל מתוך שיקול דעת ולא מתוך סנטימנט עדר בלבד, חייב להסתמך לא רק על היגיון בריא וניסיון, אלא גם על שימוש מושכל במקורות מידע מהימנים שיאפשרו לו להבין לעומק את טיב ההשקעה. הדו"חות הכספיים הם הבסיס – אך הם אינם מספקים תמונה שלמה. לשם כך נדרש לרתום מידע משלים ממקורות רגולטוריים, ענפיים, שיחות עם הנהלות, ומגזינים מקצועיים, אשר יחד יוצרים תמונה רב ממדית של החברה והסביבה שבה היא פועלת.

בעולם השקעות עמוס במידע אך דל בתובנות, משקיע נבון הוא זה שמסגל לעצמו שיטת עבודה המבוססת על מקורות איכותיים, מצליב מידע ממקורות שונים, ויודע להבחין בין עיקר לטפל. התחילו בבניית תשתית פשוטה אך עקבית של מקורות בסיסיים – וממנה תוכלו בהדרגה להעמיק, לדייק ולהעלות את רמת קבלת ההחלטות שלכם לאורך זמן.