חברות הביטוח הן חברות העוסקות בניהול סיכונים באמצעות הסכמי ביטוח לציבור. לעתים, ביטוח יכול שייתקיים מכוח חוק (כמו ביטוח רכב חובה או ביטוח פנסיוני). המהות של חברת ביטוח היא כזו שהיא תבטיח תשלום עבור אירוע עתידי, והמבוטח נושא בתשלום פרמיה בתמורה להגנה מפני האירוע. חברות הביטוח עוסקות גם הניהול כספים ובחיסכון לטווח ארוך.

חברת ביטוח נמדדת במגוון היבטים כמותיים ואיכותניים, כאשר המרכזיים בהם אלו:

- עסקי ליבה: פרמיות שנגבו, רווח והפסד חיתומי ותפעולי, אשר מהם נגזרים היחסים הספציפיים לתעשיה Loss Ratio ו- Combined Ratio.

- השקעות: הנכסים המנוהלים והרווחים הנובעים מתוכם.

ניהול ההשקעות בעולמות הביטוח דומה במידת מה לניהול השקעות בתחום הבנקאות, מה שנקרא – Liability Driven Investments או LDI. לפיכך, ניהול הנכסים תמיד נעשה לאורן של ההתחייבויות, גודלן, אופיין וההסתברות לתשלום שלהן.

ענף הביטוח בבורסה הישראלית מכיל 7 חברות ביטוח מסורתיות (שאינן אינשור טק):

1 הפניקס

2 הראל

3 מגדל

4 כלל

5 מנורה מבטחים

6 איידי איי

7 איילון

אל הניתוח שלהן נצלול תכף בשורות הבאות.

בעולם הפיננסי, ביטוח הוא אולי התחום הגדוש ביותר במידע. להערכתי, יותר משנדרש כדי ללמוד על ייצור או עיצוב שבבים למשל. נדירים הם המשתתפים בשוק שמבינים ביטוח ברמת עומק משמעותית. אלו שדווקא נוטים להבין את עולמות הביטוח היטב הם בעיקר כותבי המדיניות (אני בכוונה לא רושם "קובעי המדיניות"), שכן הם חשופים ביום יום להרי מידע ברבדים שונים.

לא די בהבנה של החלוקה המסורתית ל Life & Health ו- Property & Casualty, שהרי אלו שופעים בתקנות רגולטוריות שמתעדכנות מעת לעת, ואוסיף, שבתדירות גבוהה יותר מאשר בעולם הבנקאות.

רק בשנה שעבר, בחודש פברואר החליטה הממשלה על צמצום תופעת כפל הביטוחים בביטוחי הבריאות הפרטיים, לפיה ישונו הכיסויים בביטוחי משלים שב"ן. אותם שינויים רגולטוריים משפיעים על עסקי הליבה, הרי אלו הפרמיות שניתן לגבות, ואילו הזמן שלוקח להעריך את השפעות רפורמה כזו או אחרת הוא לעתים ארוך.

עם זאת, בביטוח יש גם היבטים פשוטים. המודל העסקי פשוט להבנה:

מבוטח משלם פרמיה, ומקווה שלא להינזק. תשלום הפרמיה תלוי במידה רבה במצב התעסוקתי של המבוטח. מכאן שנתוני תעסוקה טובים ויציבות תעסוקתית במשק הינם גורם תורם לוודאות התזרימית של חברות הביטוח. החברה המבטחת נהנית מזרים חיובי, אשר היא מקווה שלא להפסיד – ואת ההפרש, היא צריכה להשקיע – לא בהכרח בתבונת שיא.

נכון שזה פשוט?

הדבר המורכב בביטוח הוא ממש לא ניהול ההשקעות, או ניהול הFloat, המהווה מינוף פנימי עבור החברה. אלא ניהול הסיכון הנוגע לחיתום הלקוח וקביעת התמחור של הפוליסה את מול הסיכון.

אז בואו פשוט נצלול קצת למספרים וננסה להבין מה עולה מתוכם:

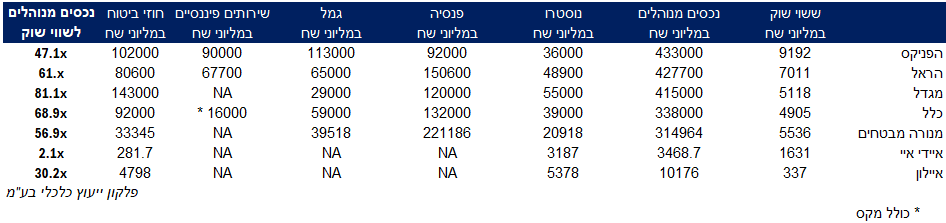

נתחיל עם החלוקה לחברות לפי היקף הנכסים המנוהלים.

מהנתונים עולה כי החברה המובילה בהיקף הנכסים המנוהלים היא הפניקס, עם 433 מיליארד שקלים בנכסים מנוהלים. אך חישוב מעניין שעולה מהטבלה הוא היחס בין הנכסים המנוהלים לשווי שוק, ממנו ניתן להסיק על הצמיחה שעשויה לנבוע כתוצאה מרווחי השקעות או שינוי לטובה ולרעה במעבר נכסים אל החברה וממנה. ניתן לראות כי דווקא מגדל וכלל, אשר אינן בהכרח מצטיינות בעסקי הליבה הן אלו שיכולות להיות הרגישות ביותר לעניין הנכסים המנוהלים.

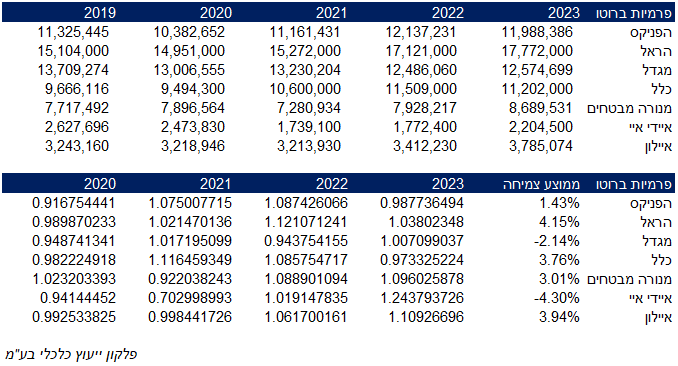

פרמיות:

הבה נתבונן על הליבה, שהיא פרמיות שנגבו בברוטו. היכולת של חברה לגבות פרמיות היא זו שמייצרת בסופו של דבר את ה-Float. הטבלה העליונה מייצגת את הפרמיות ברוטו שנגבו, והטבלה התחתונה את שיעור הצמיחה מהשנה הקודמת. ניתן לראות שלעניין הפרמיות מי שמובילה את הטבלה היא דווקא הראל, אשר מיקדה את מאמציה בתחום הבריאות בשנים האחרונות. גם במבט על שיעור הצמיחה הממוצע לאורך השנים, הראל מציגה את הצמיחה הגבוהה ביותר. למרות זאת, כאשר מתבוננים על צמיחה לתקופה קצרה יותר, נניח שנתיים ולא ארבע שנים כמו שמציעה הטבלה, דווקא מנורה מבטחים היא זו אשר מציגה צמיחה נאה בפרמיות (ובסטיה קטנה). לעניין השנה האחרונה בלבד, איידיאיי ביטוח היא זו שמציגה את הצמיחה הגבוהה ביותר.

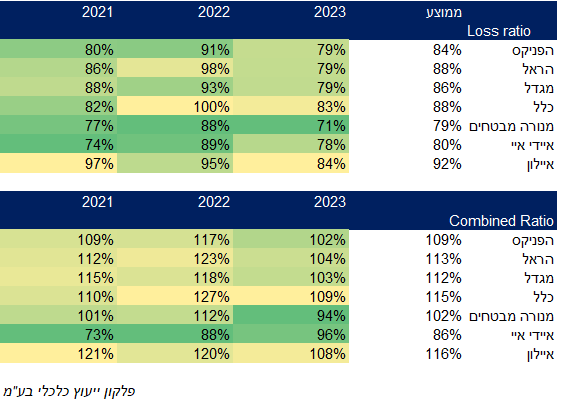

הבה נבחן כעת את איכות החיתום:

הטבלה מעלה מציגה שני יחסים פיננסיים. האחד Loss Ratio, אשר מחושב כהפסד שנבע מתשלומים שהמבטח נאלץ להעביר למוטחים, ביחס לפרמיות שהורווחו. קטן יותר = טוב יותר. היחס השני הוא "היחס המשולב", אשר מחושב כ-Loss ratio בתוספת הוצאות החיתום עצמו (עמלות והוצאות שונות). גם כאן, קטן יותר = טוב יותר.

ניתן לראות שבמדידה על פני 3 שנים דווק מנורה מבטחים ו-IDI הן המובילות ב Loss ratio, ואילו IDI אשר חרטה על דגלה את המודל הישיר, חוסכת בכך לא מעט ומצליחה להגיע ליחס משולב נמוך ביותר לאורך תקופת המדידה בין 2021-2023.

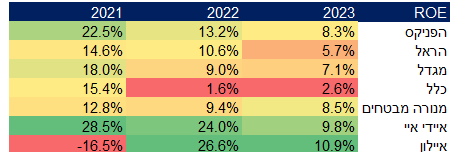

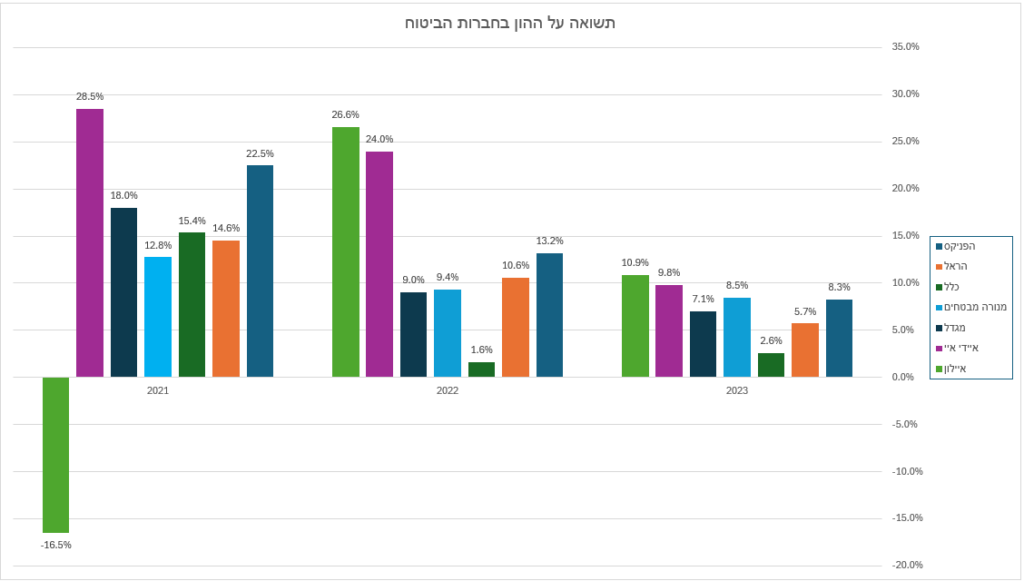

נמשיך עם סוגיית הרווחיות כאשר נמדוד את התשואה על ההון העצמי

לאורך תקופת המדידה, ניתן לראות ש IDI היא זו ששומרת על הובלה ענפית יחסית באופן יציב, לעניין התשואה על ההון. אם מודדים רק את 2023 ו-2022, דווקא איילון הנשלטת על ידי ווישור, היא זו שמובילה את הטבלה.

ביטוח ממעוף הציפור

בראיה ענפית, נהוג להתבונן על ענף הביטוח כ"אופציה על השוק". אני פחות אוהב את ההגדרה שהרי ברכישת אופציה הסיכון קטום ומוגבל. אעדיף במקרה זה את ההגדרה של "חוזה על השוק", רוצה לומר, דרגת הרגישות לשוק היא גבוהה במידת מה והחשיפה היא בעיקר לסיכון השיטתי. הרעה צפויה הנוגעת לתעסוקה במשק הישראלי תביא גם להרעה בפרמיות הנגבות בחברות הביטוח, ולהיפך.

בנוסף לכך, רכיב נוסף של רווחים בחברות הביטוח הוא רווחים והפסדים מביצוע השקעות. יש להן רגישות לא מבוטלת לשווקים, אשר באה ליידי ביטוי בשני רבדים. רובד אחד הוא פשוט ונוגע לצד הנכסים. בשוק עולה, בין אם מדובר באג"ח, מניות או נדל"ן – שווי הנכסים עולה וזה כמובן ברור. אך קיימת רגישות גם לצד ההתחייבויות. כאשר הריבית במשק במגמת עליה, שיעורי ההייוון לחישוב הערך הנוכחי של ההתחייבות הביטוחית עולים, ומכאן הערך הנוכחי של התתחייבות יורד. מכאן שקיים Offset בין הנכסים להתחייבויות הביטוחיות. חברת ביטוח נהנית מירידה בשווי ההתחייבות כאשר עקום הריבית עולה, ולהיפך.

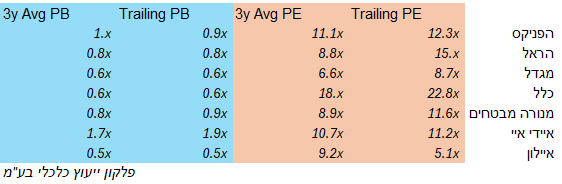

תמחור Value

אנו רואים כי איילון נסחרת במחיר של פי 5 בלבד על הרווחים של שנת 2023, זאת כאשר ב3 השנים האחרונות המחיר הממוצע שלה עמד על פי 9.2 מהרווח השנתי.

במבט כללי, אנו לא מוצאים אטרקטיביות מיוחדת בסביבת התמחור הנוכחית, שכן רוב החברות נסחרות ברמות מכפיל רווח גבוהות ביחס לממוצע התלת שנתי, וללא הנחה משמעותית ביחס להון.

המידע בסקירה זו הוא למטרות אינפורמציה בלבד.