בסביבה העסקית של ימינו, ובכלל, לחדשנות ולגמישות יש חשיבות עליונה. לא מעט חברות בולטות לא רק בזכות ההצלחה הפיננסית שלהן, אלא בזכות המודל העסקי הגלום בהן. בין אלו, אני מוצא נישה שאפשר לומר עליה "די משעממת". אין בה הברקות או גאונות מיוחדת. והיא – הדיור המוגן לגיל השלישי.

הסיבה שבכללה המגזר הזה מעניין, הוא לאור הגדרת ה– Compounding. כדור השלג של רווחים וצמיחה.

בשקט, ובלי גאונות מיוחדת.

חברת "מגדלי הים התיכון" פרסמה את דוחותיה הכספיים הבוקר, וזה הביא אותי לכתוב את השורות הללו.

המודל העסקי של בתי הדיור המוגן הם מהפשוטים והמעניינים.

ראשית, לאלו שאינם בקיאים נעשה סדר מספר הפתרונות הקיימים לאוכלוסיה המתבגרת:

מגורים בבית – המבוגר יכול להזדקן בנחת בביתו. כמובן שאין זה מתאים לכל אחד. מבוגרים אשר הינם עונים להגדרה של "סיעודיים" יצטרכו לבטח סיוע של מטפל או של ילדיהם. אלו אשר נמצאים בדרגת תפקוד גבוהה, יכולים למצוא עצמם בודדים ומתוסכלים.

דיור מוגן – בית דיור מוגן הוא מקבץ דירות למגורי דיירים בני 60 ומעלה ובני זוגם שהגדש כאן – הם מתפקדים ללא עזרת הזולת. כלומר, עצמאיים לחלוטין. ראיתי גם מתבגרים אשר עוברים לדיור מוגן עם מטפלים, אך מדובר בדיירים עצמאיים.

הבית בנוי ממבנה אחד או מספר מבנים סמוכים ומוצאים בו שירותים לדייר בנוסף לשירותי אחזקה ניקיון ושמירה. החוק קובע שהפעלה של מתקן מסוג זה דורשת רישיון.

קיימים שלושה מגזרים בהם פועל הדיור המוגן

- המגזר הפרטי – מפעיל כ 35% מכלל יחידות הדיור. מתאפיין בסטנדרט גבוה של מגורים, פיקדונות ודמי שכירות גבוהים.

- המגזר הציבורי – חברות הדיור הציבורי מסבות עשרות בניינים ברחבי המדינה למבני דיור מוגן לקשישים.

- המגזר ההתנדבותי – מפעיל כ 35% מכלל יחידות הדיור בארץ., גם כאן נדרשים הדיירים לשלם דמי כניסה. ישנן אגודות ציבוריות, אגודות על בסיס השתייכות ארגונית (כגון "משען" לחברי הסתדרות) ואגודות ציבוריות של התאחדויות עולים.

דיור תומך – חלופת דיור במסגרת יוקרתית המאפשרת לקשיש הזקוק לעזרה ביום יום לשמר את עצמאותו. ממומן גם כן באופן פרטי בלבד.

בית אבות סיעודי – מיועד לקשישים סיעודיים. אלו שעקב מצבם הרפואי מגיעים למצב תפקודי ירוד וזקוקים באופן קבוע לעזרה מלאה או חלקית בכל או ברוב הפעולות היום יומיות הבאות: להרחץ, לבשל, לאכול, וכו'. קשישי סיעודי בדרך כלל מרותק לכיסא או למיטה. בבתי אבות יש מחלקות לתשושי גוף הזקוקים לעסרה מינימלית, מחלקה סיעודית לאלו הזקוקים לעזרה תמידית ומחלקות לתשושי נפש אשר חווים ירידה קוגנטיבית וזקוקים להשגחה צמודה וסיוע.

בתי דיור מוגן

אפשרויות הדיור במתחמי דיור מוגן כמעט בלתי מוגבלות, החל מדירות סטודיו עבור דייר אחד, דרך דירות מרווחות בנות שניים או שלושה חדרים, ועד דירות פנטהאוז עם מרפסת גדולה ודירות גן עם חצר פרטית רחבת ידיים.

בני הגיל השלישי שמעוניינים לעבור לדיור מוגן יכולים לבחור בין מתחם שנמצא בעיר שלהם ואפילו בשכונה אם הם רוצים להישאר בסביבה המוכרת, לעבור לעיר אחרת בקרבת אחד הילדים כדי שיהיה קל להגיע לביקורים תכופים עם הנכדים, או בכלל לעבור למקום מרוחק ולהגשים את חלום הדיור באווירה כפרית.

אפשרויות הדיור המוגן גדולות מאוד, החל מבתים אינטימיים וקהילתיים ועד מתחמי דיור מוגן יוקרתי באווירת חופשה בלתי נגמרת, הכל בהתאם לתקציב, הצרכים והחלומות של הדיירים.

המודל העסקי

כפי שציינתי קודם, המודל העסקי של אלו הוא מהפשוטים ומהמעניינים. אם אתאר את המודל בשורות ספורות, המודל מתואר באופן הבא:

קבלת פיקדון מהדייר, הפחתת ערכו של הפיקדון על פני זמן, וזאת – בתוספת לדמי שכירות חודשיים.

למעשה, החברה המנהלת מקבלת לידיה הלוואה (התחייבות כלפי הדיירים) שערכה פוחת מיום ליום.

כך, היא יכולה לנצל מינוף ללא עלות. מינוף שמאפשר התרחבות ובניה של מתקנים חדשים.

הסכמי הדייר הם לא אחידים בהכרח, שכן חלקם הם הסכמי פיקדון עם חילוט, חלקם הסכמי פיקדון מוגדל ללא חילוט (16% מההסכמים), הסכם דמי כניסה (9.5% מההסכמים), הסכם שכירות תמורת דמי שכירות מוגדלים (7% מההסכמים).

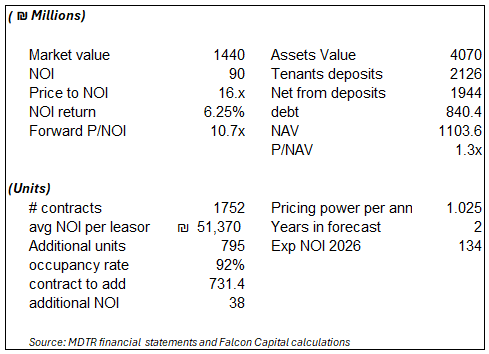

למגדלי הים התיכון יש 7 נכסים מניבים להם 1750 חוזים עם דיירים ועוד 3 נכסים בהקמה.

מתוך הנכסים המניבים, 5 בבעלות מלאה.

תשלומי דיירים ממוצעים לחודש הינם 11098 ש"ח כאשר חוזים שנחתמו בשנת 2023 עומדים על תשלום ממוצע של 15990 לחודש. גידול של 8.1% בהשוואה לשנת 2022.

נתוני המאקרו

על פי פרסומי הלמ"ס, נכון לשנת 2022 מספר המבוגרים בגילאי 65 ומעלה בישראל עמד על 1.2 מליון איש, המהווים 12.4% מתושבי המדינה. על פי התחזית, עד לשנת 2040 חלקם באוכלוסיה יעלה ל-14.2 אחוזים ותמנה כ-2 מליון איש. נכון לשנת 20222, 4% מהאוכלוסיה בגיל השלישי, מתגוררים בפתרונות דיור המועדים לבני הגיל השלישי.

סיכונים

לחברה מסוג זה יש סיכונים

הסיכון Longevity risk, עליה בתוחלת החיים אשר משפיעה על שיעור תחלופת פיקדונות דיירים. בתחלופה, חברת הניהול מקבלת תזרים חיובי מפיקדון מלא. בהתארכות תוחלת החיים, מחסנית הפיקדונות מתמלאת באיטיות.

קיטון במקורות חיסכון של הדיירים

עליה בביקוש לשירותים ופתרונות במסגרת הדיור הפרטי.

סיכון נוסף קיים לאור תנודתיות מחירי הדירות בישראל. לרוב, הדיירים משתמשים בתקבולים ממכירת דירת המגורים שלהם כפיקדון. ששוי השוק של דירת המגורים אותה מוכר הדייר לצורך כניסתו לדיור מוגן והיכולת שלו למכור את הדירה (השפעת תנאי השוק) יכולים לשפיע על קצב שיווק יחידות הדיור בענף, ועל היכולת הפיננסית של הדיירים להשלים את המעבר לדיור מוגן.

תשואות ותמחור:

כיום שווי הנכסים בנטו עומד על 2.8 מליארד שקלים (בניכוי הפיקדונות מדיירים). זאת לפי הדוחות הכספיים ולא בהכרח משקפים את המציאות הכלכלית. שווי השוק של החברה עומד על כ-1.8 מיליארד שקלים והחוב הפיננסי עומד על כ-840 מליון ש"ח.

ה-NOI חלק התאגיד עומד על 90 מליון שקלים, עליה של 16 מליון שח המהווים 21% מהשנה השעברה.

בעוד ששוי השוק של החברה עומד על כ-1.4 מיליארד שקלים, זו לא העסקה אשר מוגדרת "זול". למעשה, המשקיע אשר בוחר לשלם את המחיר, משלם כ- 23% ממחיר המניה הנוכחי, 9.59 ש"ח על צמיחה עתידית. רוצה לומר, 2.2 ש"ח הם הערך הנוכחי של פוטנציאל הצמיחה Present Value of Growth Opportunity (PVGO).

דעתי האישית היא שמדובר בעסק בעל פוטנציאל צמיחה נאה. תוספת היחידות, הביקוש הניתן לחיזוי ומודל שחיקת הפקדונות הופכים את החברה למנוע רווחיות טוב למדי. משקיע שמעוניין בחשיפה לנדל"ן מניב מקבל עסק שניתן לניבוי בצורה די טובה, כלומר, Predictable. וגם סביר שיהיה פה לאורך זמן, קרי Durable.

למרות כל הטוב הזה, חוזקו של המודל העסקי יכול להיות גם חולשתו. המודל העסקי פותח פתח למניפולציה חשבונאית.

לא. לא. לא.

לא אמרתי שיש פה מניפולציה חשבונאית. אבל המנהל החרוץ יכול בקלות ליצור מניפולציה שמנפחת את הNOI וה-FFO. אגב, כמו בהרבה חברות אחרות. רק שפה, מתודולוגיית החישוב וההנחות האקטואריות עשויות להיות תנודתיות ויכולות לפגום בחישוב השווי הנכסי ומדדי הביצוע שמופיעים בדוחות הכספיים.

גילוי נאות: לקרן פלקון קפיטל יש עסקת קניה פעילה מזה מספר חודשים על חברת מגדלי הים התיכון